作者:彭昭,物联网智库创始人&云和资本合伙人

在科技领域很有意思的一点是,随着供方能力的增强和需方痛点的变化,这对“矛”与“盾”牵引着技术发展重心的钟摆出现反转。

今天要说的这对“冤家”,就是云计算和边缘计算。

有一段时间我们大力发展云计算,把大量的数据处理交给“云”去做,它免去了用户对中央计算的管理要求。

随着超大规模物联网连接设备的出现,无论是节点数量还是数据量,都到达了一个更高的层次。量变引起质变,这意味着更多的计算能力要下沉到边缘侧,减轻网络和中心云的负担,满足需方对于实时性和安全性的需求。

边缘计算,不同于过去我们常说的嵌入式开发。边缘计算所面对的场景更加复杂,所涵盖的对象并不只是终端设备,而是在“最后一公里”所发生的计算。

计算将同时存在于边缘和云端,他们之间的界线越来越难以划分,未来不是云和边缘,而是连成一片的边缘云。

熟悉【物女心经】专栏的读者都知道,我一直在持续跟踪边缘计算的发展趋势。近期,Linux基金会、Eclipse基金会、IDC、英特尔等,不约而同的发布了他们对于全球边缘计算市场的最新研究报告,本文将为你呈现其中的精华内容。

优选出的3份报告名称分别是《2021边缘分析:边缘计算的市场和生态报告》、《2021年物联网和边缘计算的商业应用市场调研结果》和《在制造业中使用边缘计算》。

01边缘计算的开源生态正在形成

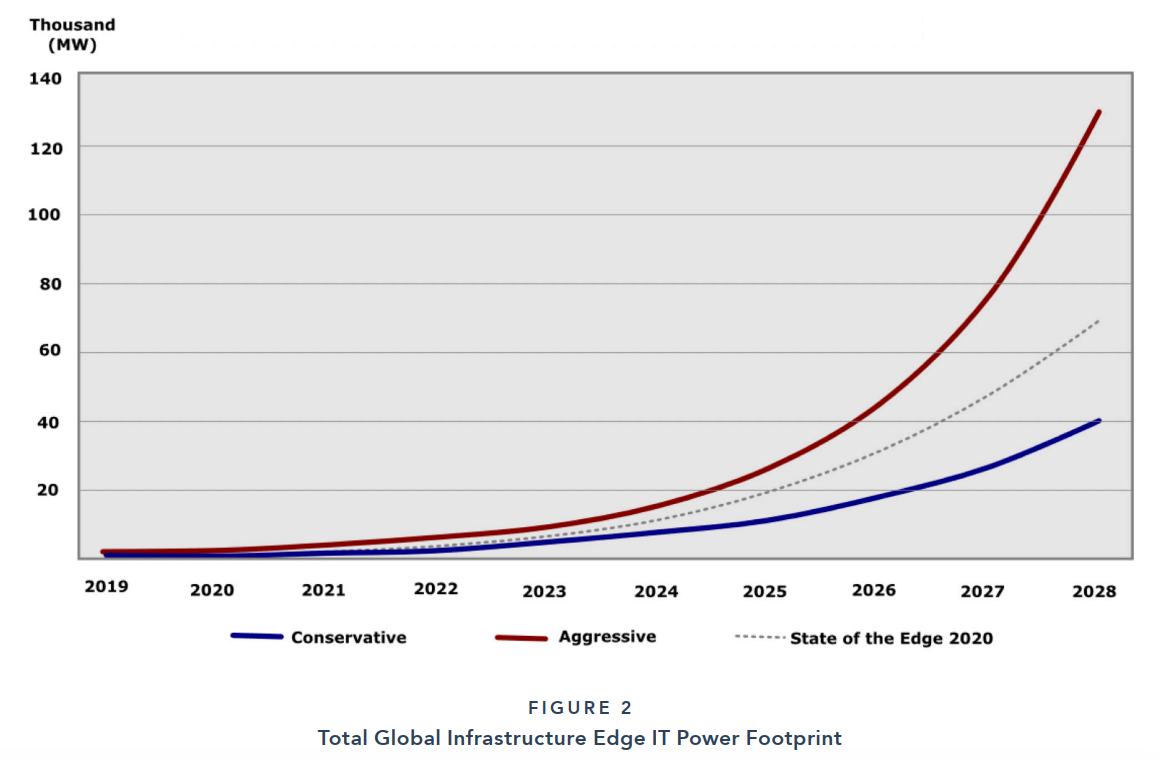

第一份报告是《2021边缘分析:边缘计算的市场和生态报告》,先看其中公布的3个数据,通过这些数据可以为2021边缘计算的发展画出素描:

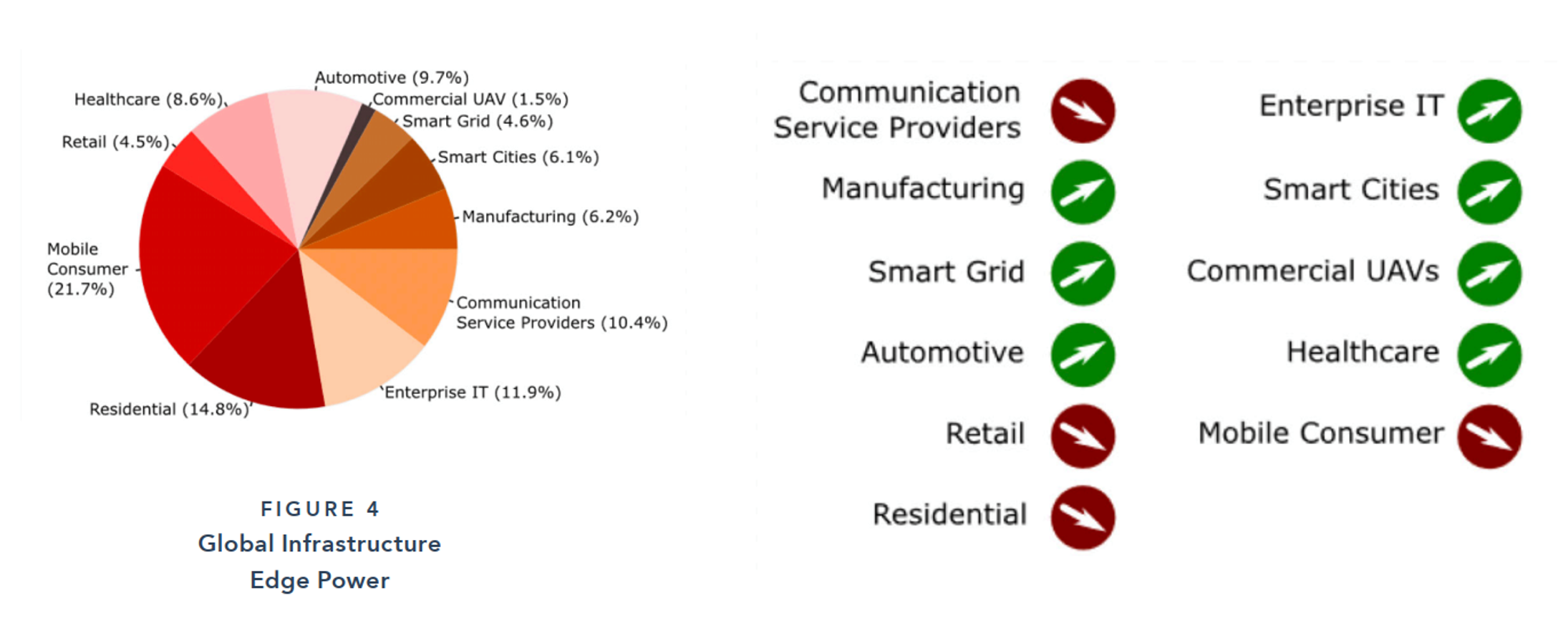

- 第一个数据,7/10。虽受到新冠疫情、芯片短缺等黑天鹅事件的轮番“轰炸”,边缘基础设施和应用的部署仍旧保持增长。大致的比例是,10个行业中,只有3个行业受到影响,7个行业保持增加。

- 第二个数据,8000亿美元。这是从2019到2028年这十年间,预计投入到边缘计算设施的累计资本支出。作为云计算的延伸,边缘云被视为新一轮科技革命中必不可少的驱动因素。随着大规模联网设备、全球共享经济,以及零边际成本社会的推进,为边缘计算创造了千亿美元的发展空间。

- 第三个数据,200。这个数据来自于谷歌在2020年底推出的一个生态系统,其中包含由30个独立软件开发商ISV提供的200多个应用程序。不仅谷歌,微软、AWS、IBM、VMware等云服务企业都开始将重心转到边缘计算,边缘计算的应用市场正在形成。

由此,研究报告给出了边缘计算的发展预期。由于过去一年的不确定性增强,2021年的报告在2020年的基础上,增加了预测的上下阈值。

根据保守预测,边缘计算的年度复合增长率为40%;根据激进的预测,该数字可达惊人的70%。

前文提到的7/10,对应的行业分别是制造业、智能电网、智能网联汽车、企业信息化、智慧城市、商用无人机以及医疗健康。边缘计算正在这些领域里蓬勃发展。

虽然有3/10的行业受到了冲击,但是就整体而言,全球性疫情让更多企业开始拥抱边缘计算等数字化解决方案,提升发展韧性。

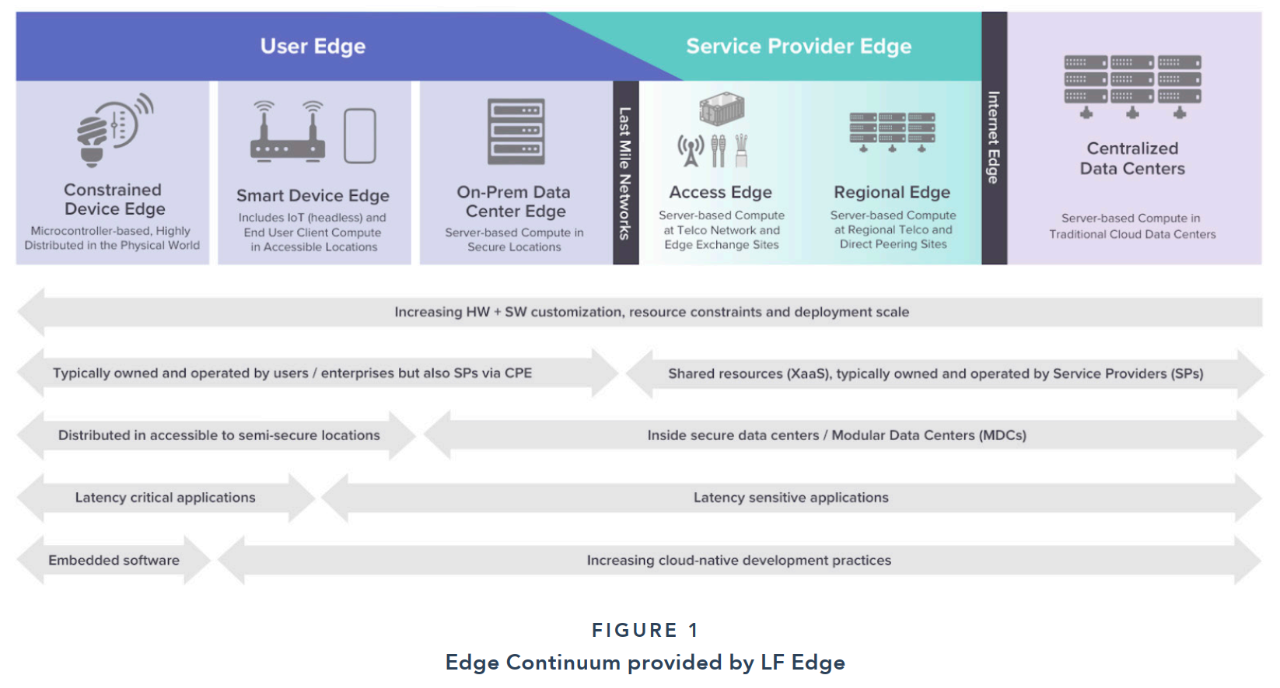

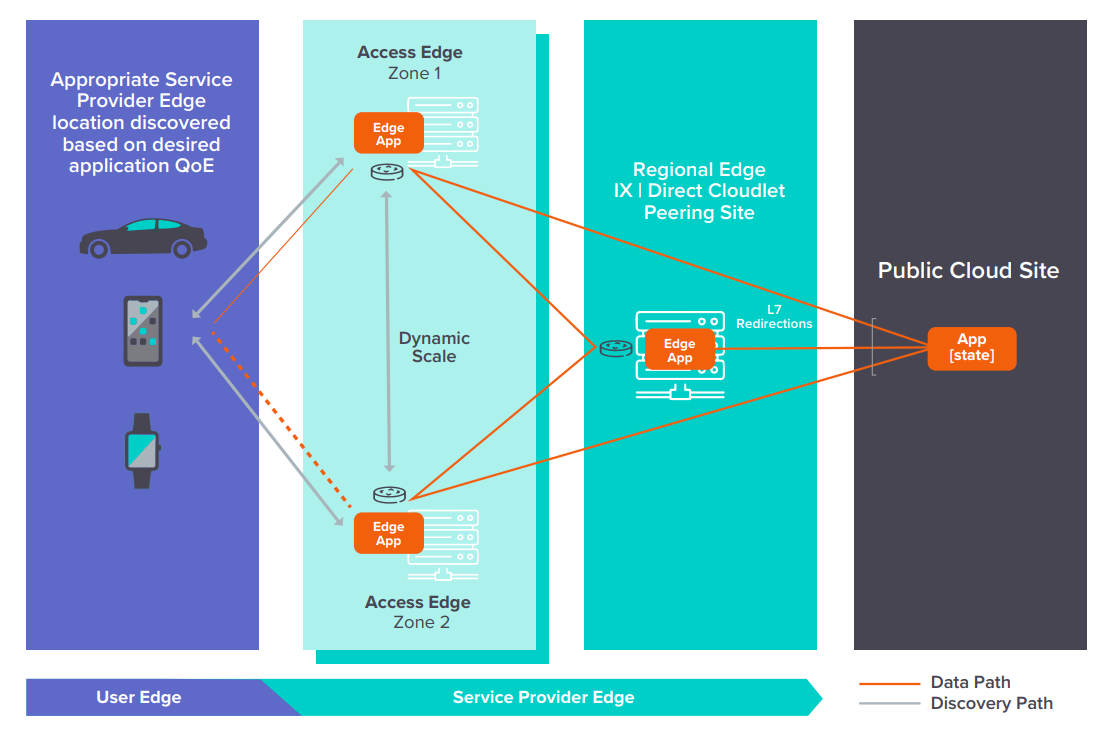

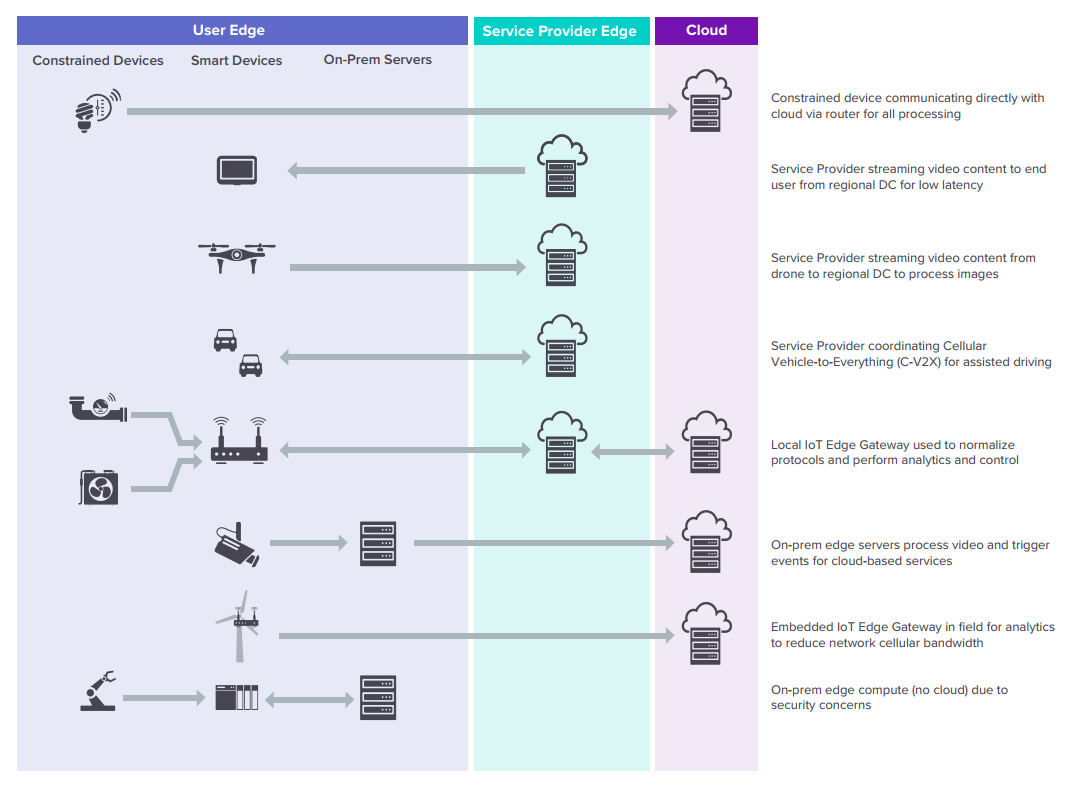

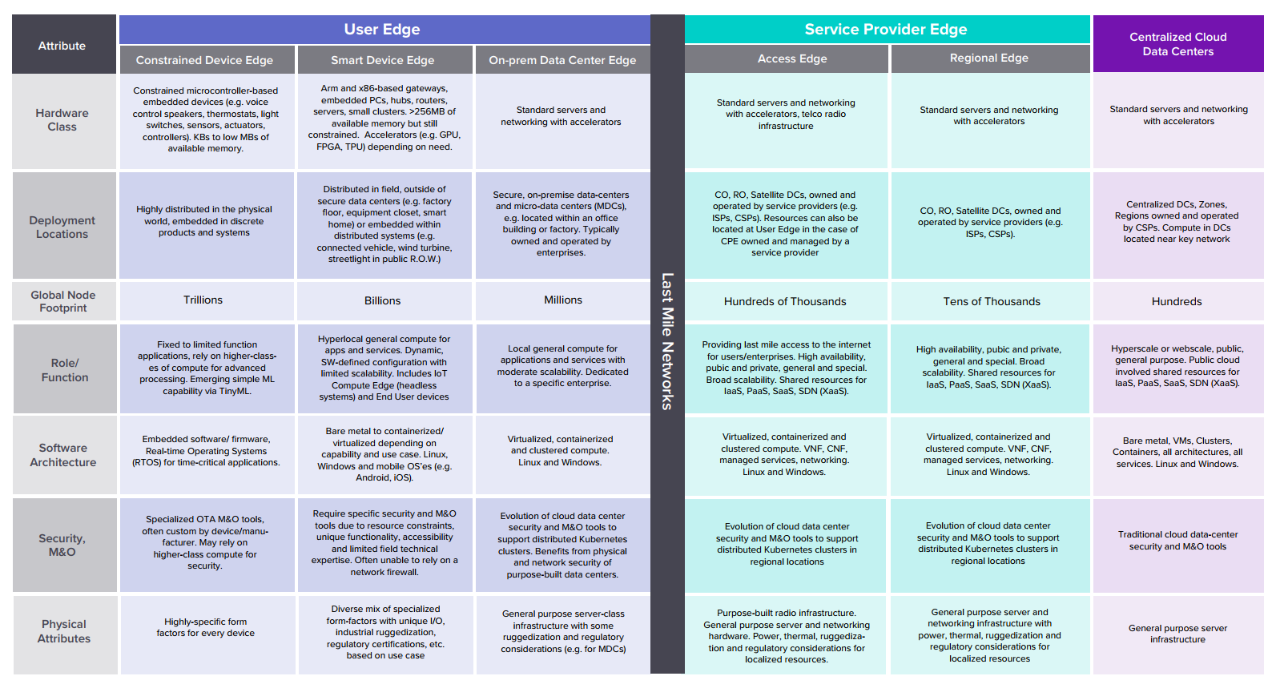

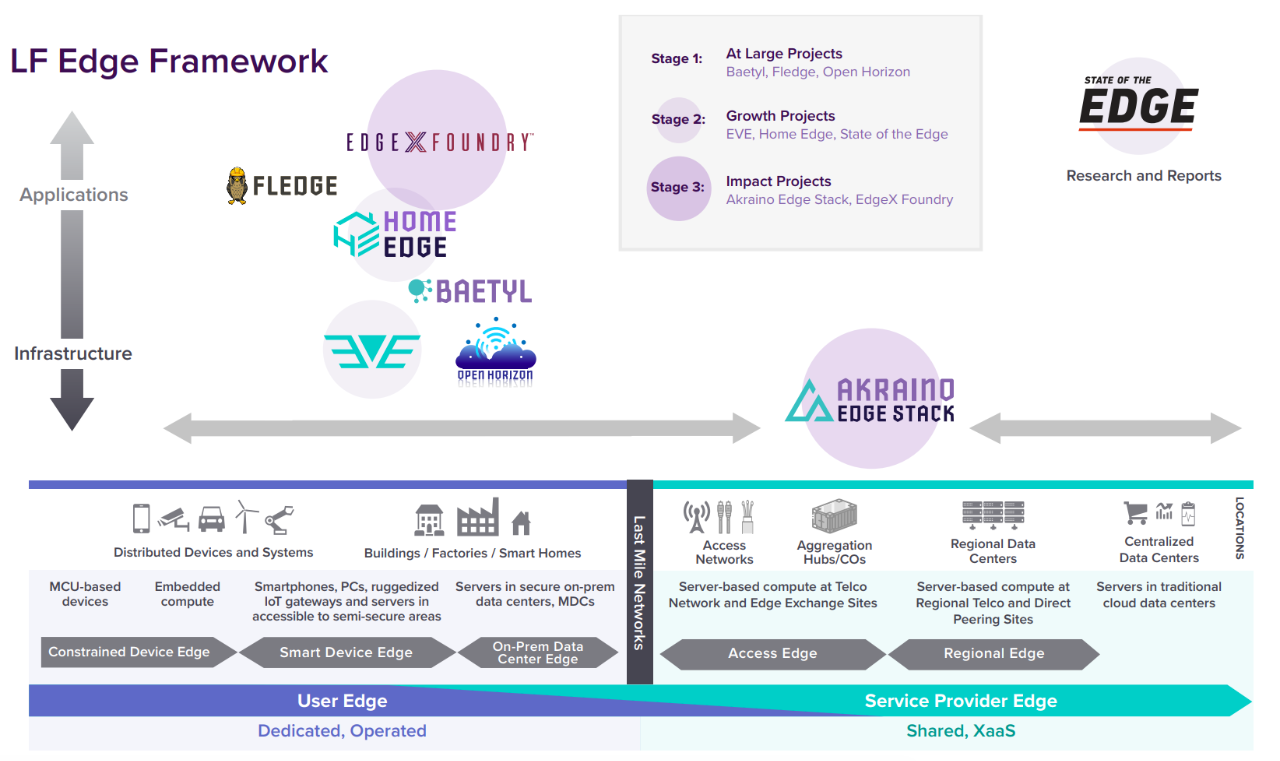

对于边缘的分类,Linux基金会给出了明确的界定。边缘是一个连续体,根据商业逻辑和服务提供者的差异,可以划分为“最终用户边缘”和“服务提供商边缘”。

最终用户边缘包括:

- 独立的终端设备,例如智能手机、可穿戴设备和汽车;

- 网关设备,例如物联网交换机和路由设备;

- 本地服务器平台。

服务提供商边缘包括:

- 容纳网络接入设备的站点,例如蜂窝无线基站、xDSL(数字用户线路)和xPON(新一代光纤网络)接入站点;

- 区域边缘数据中心和特定的中央机房,通常部署访问控制器、交换设备和其他服务网关功能。

服务提供商边缘的实施需要综合考虑延迟、带宽、隐私等用户需求,涉及到不同的部署类型。上图提供了一种服务提供商边缘的部署实例,在这个例子中,应用方案不仅跨越了多个服务提供商网络,还与公有云合作提供整合服务。

当然,研究报告在对边缘进行了明确的分类的同时,也提出在实际应用中,最终用户边缘和服务提供商边缘不一定必须搭配使用。有些最终用户边缘直接与云平台通信,而有些情况服务提供商边缘就可充分满足需求。

边缘连续体的部署是一个复杂的问题,需要综合分析由部署位置、用户需求、硬件类型、软件架构、运营要求、节点数量、设备所有权…等构成的复杂矩阵,才能找到最适合的方案。

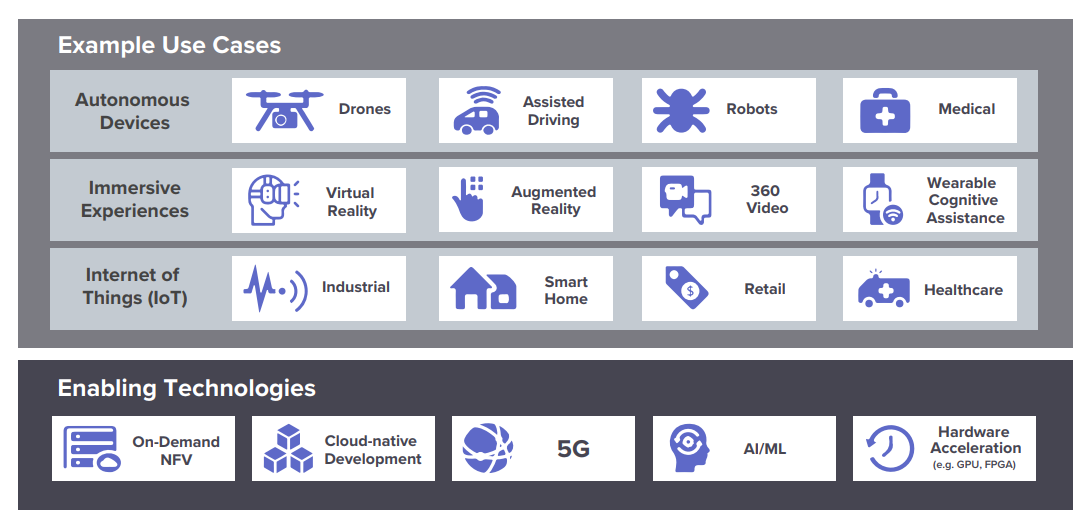

现阶段,边缘计算比较成熟的应用场景包括工业机器人、无人机、计算机视觉、增强现实、零售、游戏、辅助驾驶等。

Linux基金会成立的LF边缘小组,负责组织和建立用于边缘计算的开源框架。目前LF边缘计算架构日趋成熟,其中的开源项目项目几乎涵盖边缘计算生态系统的所有元素,关键项目包括Akraino Edge Stack、EdgeX Foundry和Project EVE等。

02边缘计算部署的紧迫性在提升

第二份报告名为《2021年物联网和边缘计算的商业应用市场调研结果》,老样子,咱们也先用数据说话:

- 第一个数据,54%。很多企业意识到了应用边缘计算的紧迫性,正在加快采用。54%的企业计划在未来12个月内使用边缘计算,另外有30%的企业计划在在未来的12到24个月内认真评估边缘部署。

- 第二个数据,74%。在边缘计算的应用中,74%的企业将开源列入考虑范畴。该数据比2019年的调研结果提升了14%。对应结论意味深长,这一数据表明开源在物联网以及边缘计算领域,已经逐步形成了压倒性的优势。人们希望通过采用开源,带来如下好处:定制或影响项目代码的能力(29%);获得成本优势(18%)以及提升灵活性和敏捷性(14%)。

- 第三个数据,2倍。物联网和边缘计算的投资额继续呈显著上升趋势。30%的受访者表示,他们的预计支出比2019年增长2倍。还有62%的企业计划在下一财年加大在物联网和边缘计算解决方案上的投入,这些企业已经将边缘计算视为重点战略,很多时候相关决策由管理层进行自上而下的推动,因为CIO们意识到边缘是释放创新机会的关键。

接下来我们看一些具体的调研结果。

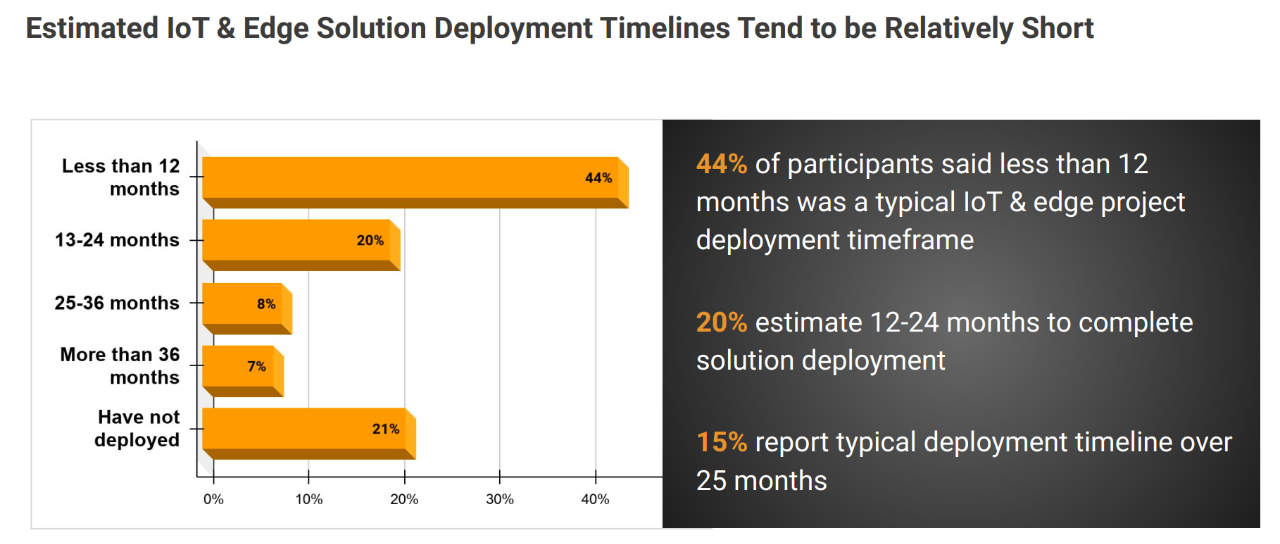

物联网和边缘解决方案部署时间,正在越来越短。

44%的受访者表示,典型的物联网和边缘项目部署时间不到12个月。20%的受访者经历了12-24个月才能完成解决方案部署。还有15%的受访者报告他们的部署时间超过25个月,更有7%甚至超过36个月。

这里必须吐槽一句,我很好奇在市场变化日新月异的今天,又经历了新冠的洗礼,7%受访者所在的企业,他们最终上线的系统是否还是原先的那个。

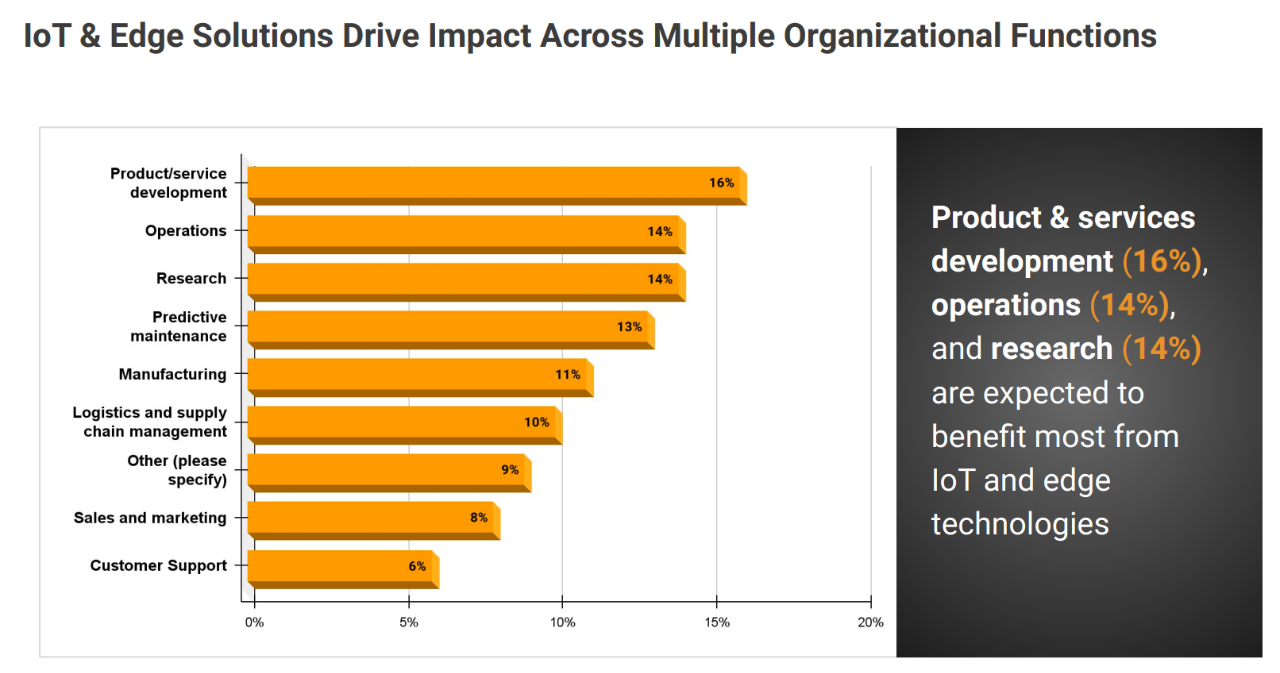

物联网和边缘计算对企业各个部门的影响是深远的,产品和服务开发(16%)、运营(14%)和研发(14%)预计将从其中受益最大。

谁是物联网和边缘计算部署的决策者?

根据2021年的调研,35%的相关企业决策由最高管理层推动,这一数据与2019年的18%相比,几乎翻番。

其次的决策群体来自IT人员,2021年的占比为21%,低于2019年的26%。

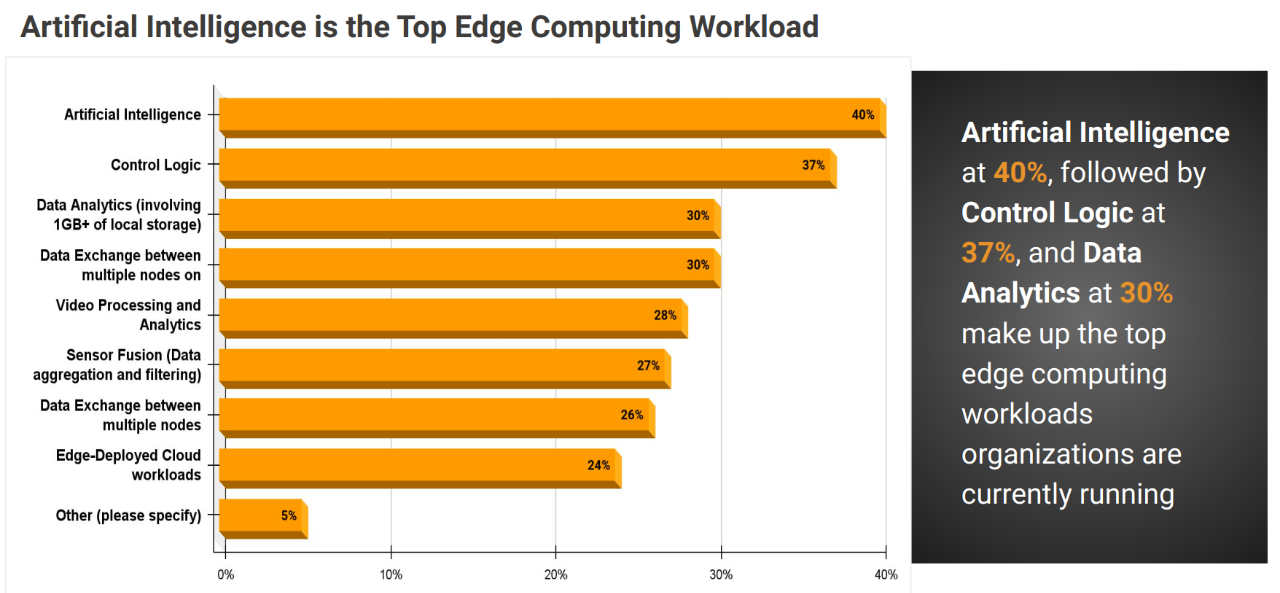

在边缘计算的应用过程中,人工智能占据了最大的“人工”。按照工作量划分,人工智能占40%,其次是控制逻辑占37%和数据分析占30%。

当然,任何技术都有好与不好的一面,新技术也会带来新问题。

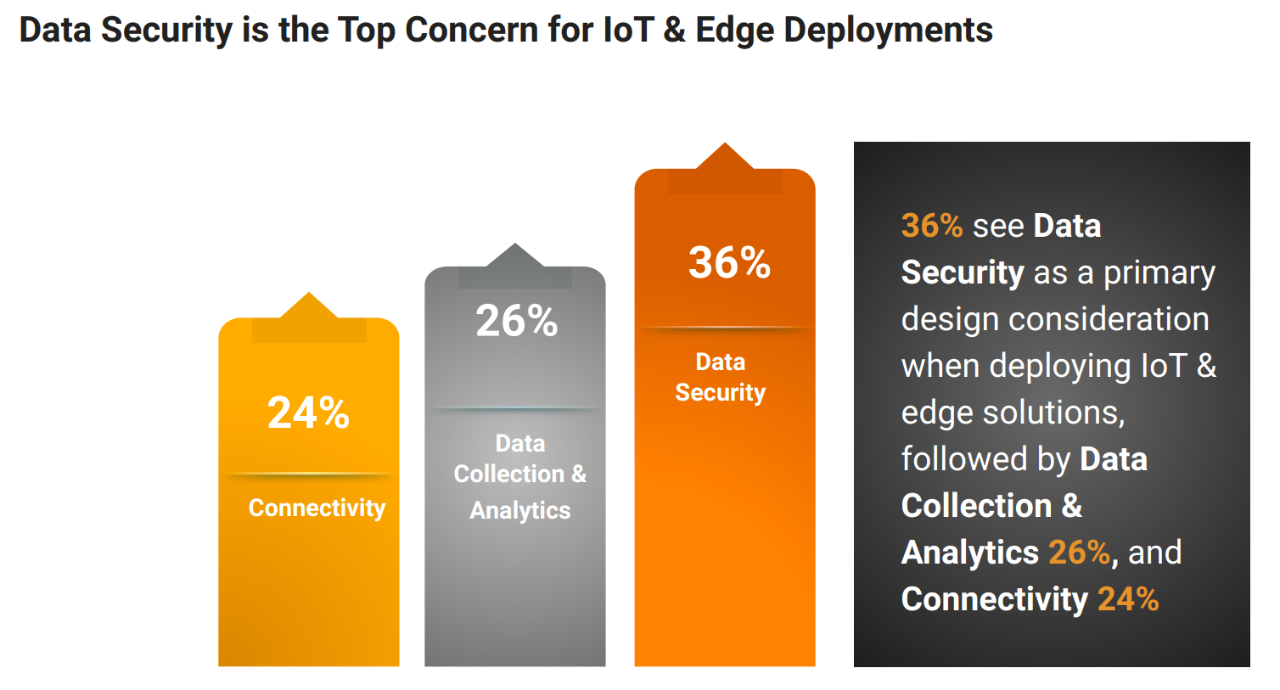

数据安全是物联网和边缘部署的首要问题,36%的企业将数据安全视为部署物联网和边缘解决方案时主要的考虑因素。其次是数据收集和分析占比26%,以及连接性,占比24%。

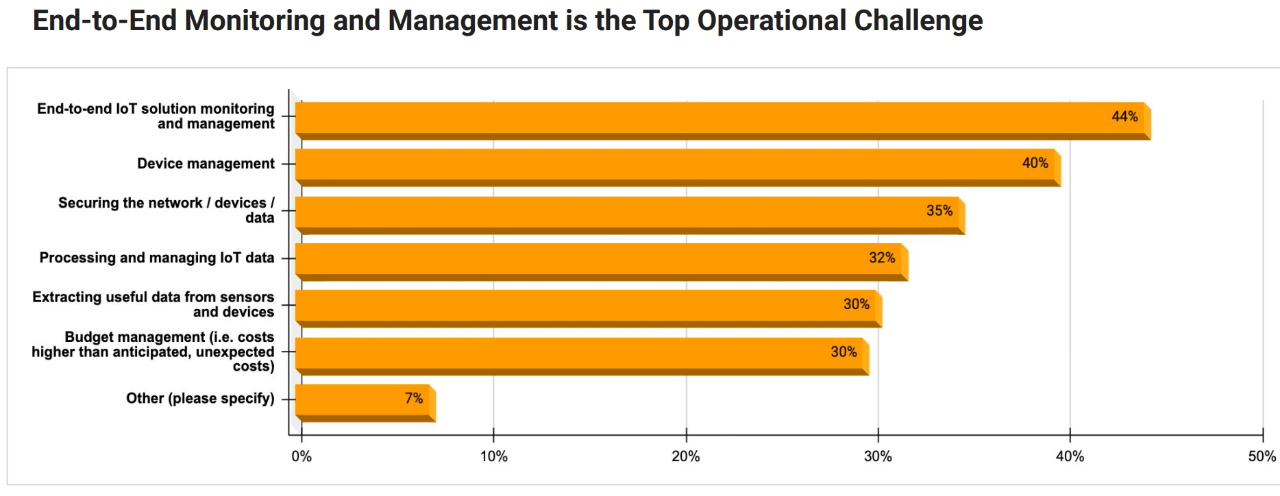

物联网和边缘计算应用中,所面临的三大挑战分别是:端到端物联网解决方案的监管,设备部署和管理,以及网络、设备、数据的安全性。

根据英特尔提供的案例,边缘计算的应用帮助他们的客户——奥迪,将位于德国的内卡苏姆工厂的劳动力成本下降了30~50%,焊接检测速度提高了100倍,延迟仅为18毫秒。

另一个令人印象深刻的案例是,借助边缘计算,飞利浦在不添加硬件加速的条件下,设法将CT扫描成像的速度提高了188倍。

03边缘计算是新工业革命的动力

第三份报告是《在制造业中使用边缘计算》,由IDC、LumenTechnologies和微软联合出品。根据IDC报告调研,74%的运营数据将通过边缘计算在工厂内获取、分析和处理。

在制造业中使用边缘计算的动力来自3个方面:

- 制造弹性的提升,使得生产过程越来越依赖边缘侧数据,做出快速而有效的决策。

- 边缘计算让制造商们可以在生产现场就近的位置收集、处理和存储数据,从而提升可靠性、安全性和实时性。

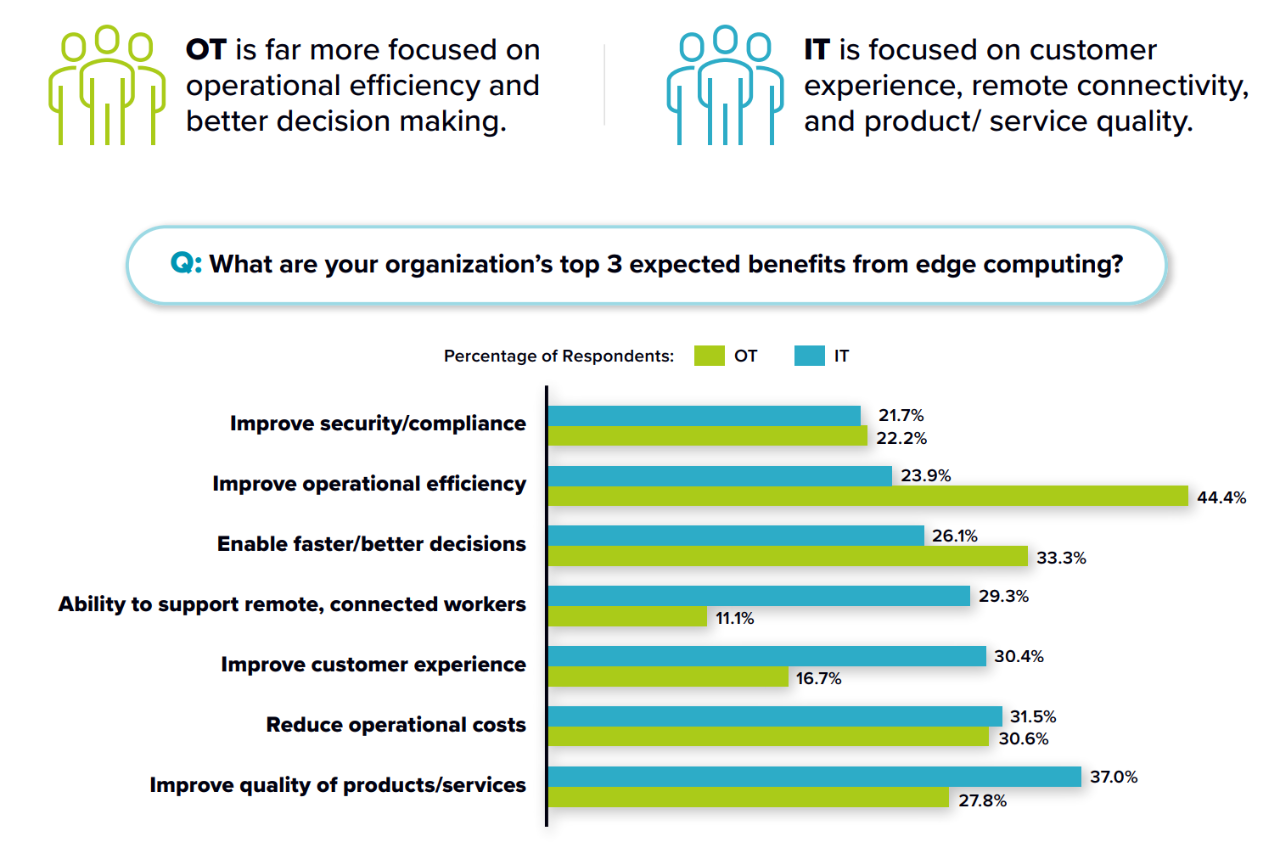

- IT与OT部门正在融合,他们一致认为边缘计算对于任何互联工厂而言都是必不可少的选项。

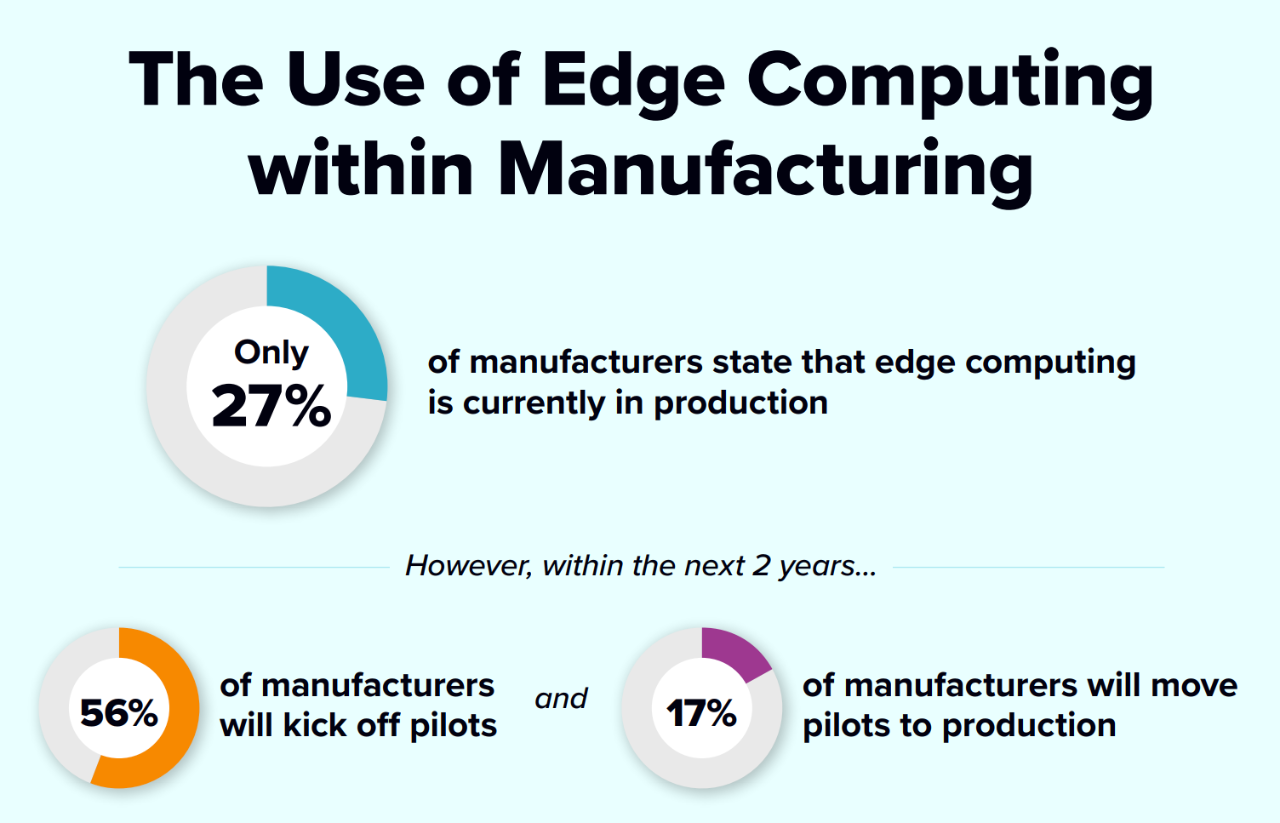

目前虽然只有27%的制造企业在生产中使用边缘计算,但越来越多的制造商正在研究如何利用物联网、人工智能等技术提升生产潜力,增加流程的灵活性。

因此预计未来两年,将有56%的制造企业开始试点边缘计算,17%的企业将把边缘计算从试点项目融入到常规生产流程中。

随着IT与OT的融合,工程师们一致认为边缘计算可以提升制造企业的安全性、提高操作效率,并且进行更快更好的决策。

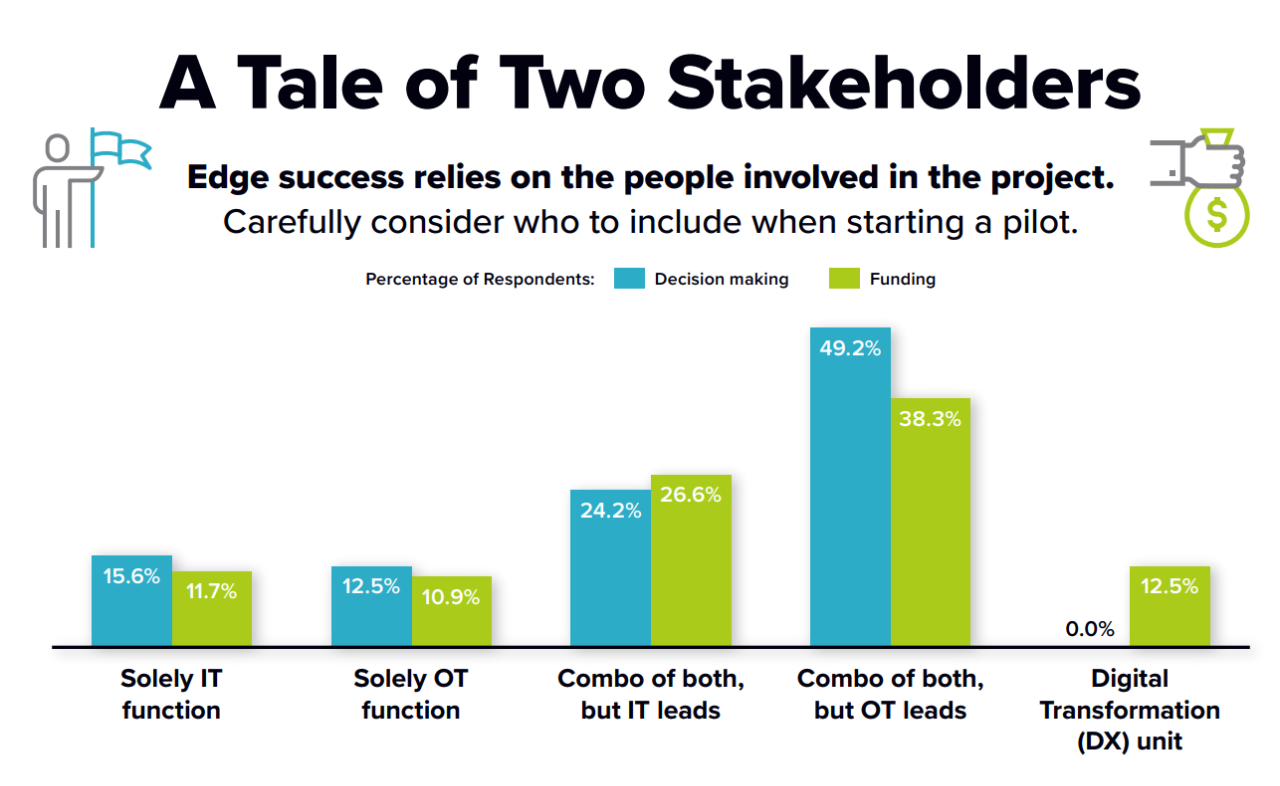

当被问及制造企业到底是由OT还是IT部门牵头推进边缘计算项目时,大多数的回答集中在由OT部门主导并负责审批预算,IT部门配合。

复盘那些成功的边缘计算项目,OT与IT的跨部门合作在项目的初始阶段就已建立,并且贯穿项目的始终。OT部门擅长结合生产需求,运用边缘数据提升流程可靠性和弹性。IT部门则擅长分析数据和连接更多厂域。

根据研究,IT和OT部门同时介入的边缘计算项目,成功率可以提升47%。

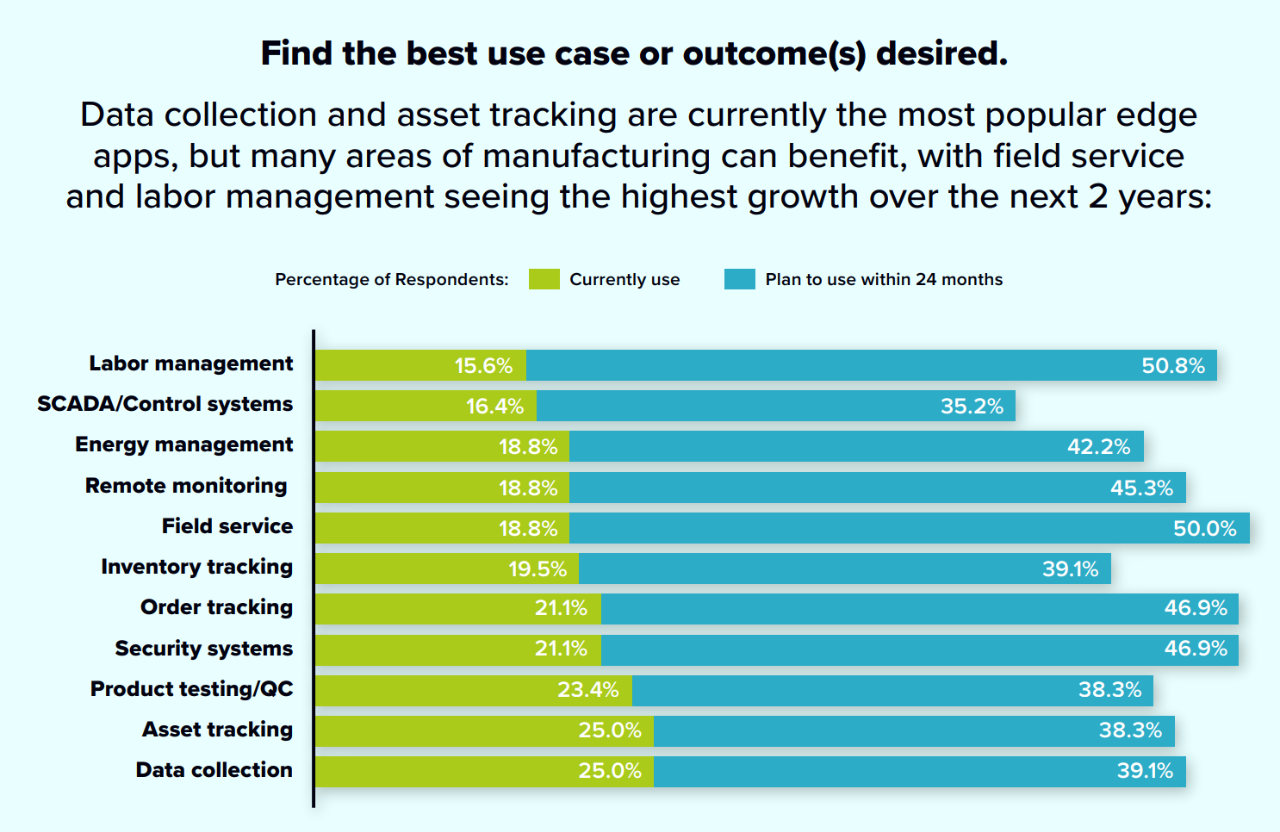

实施边缘计算项目具有明确的预期收益,虽然数据采集和资产追踪是目前使用最为广泛的边缘应用程序,但是制造业的很多领域都可以随之受益,比如更好的人员管理、质量更优的现场服务,以及更有效率的能源管理。

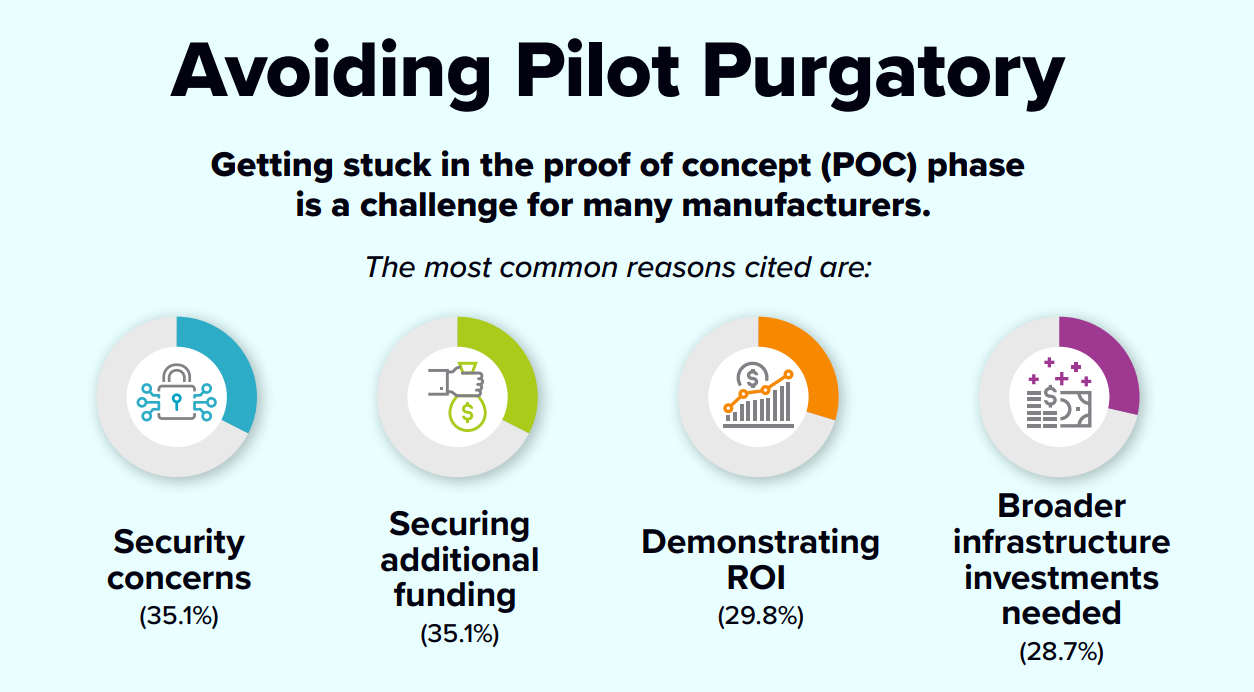

考虑到制造业的复杂性,很多企业无法跨越从示范项目到规模应用的鸿沟。

阻挡企业前进步伐的理由包括对于安全性的顾虑、缺乏额外的资金投入、投资回报率难以验证,以及难以下定更广泛基础设施投资的决心。

因此,在计划规模部署边缘计算之前,制造企业需要为此制定明确的计划、考虑所有安全风险,并且升级所需的基础设施。

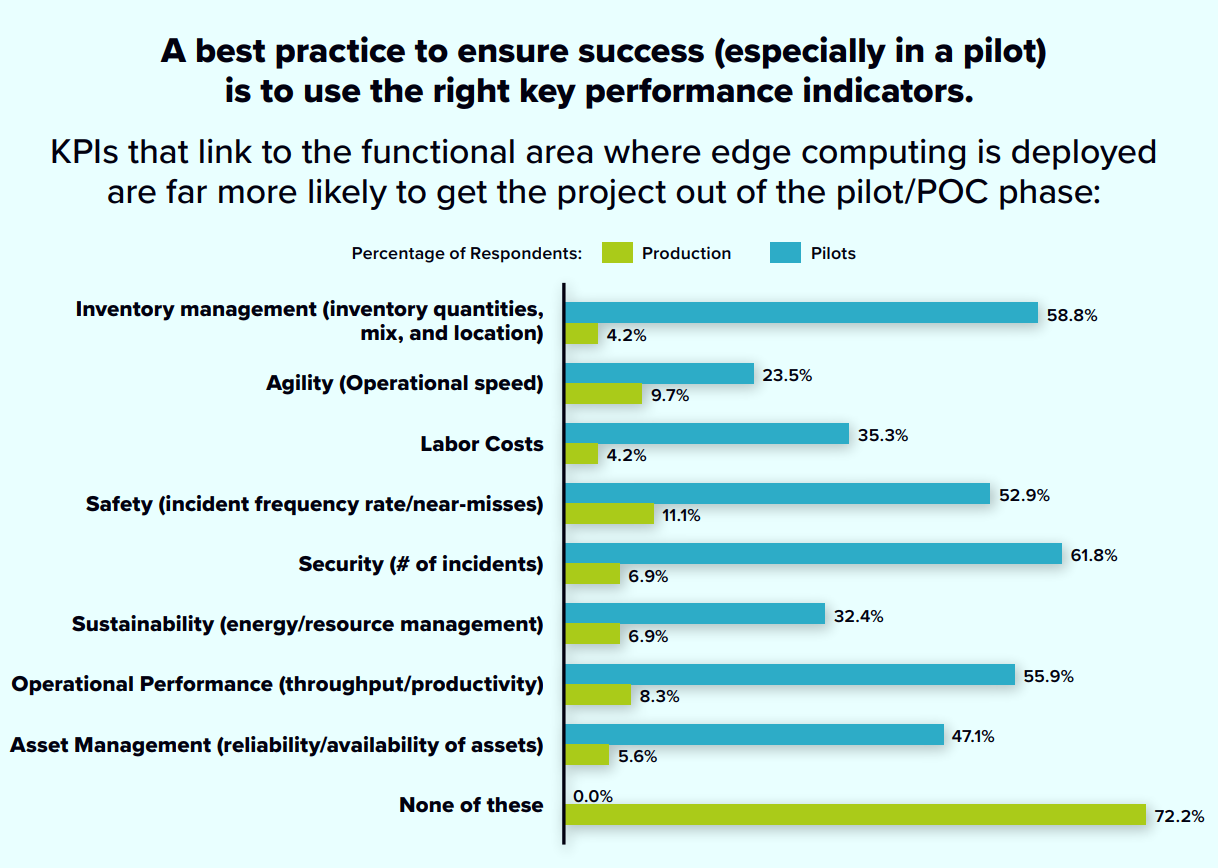

当然成功的边缘计算项目还需要正确的KPI,有趣的是,考核示范项目的KPI和评估规模应用的KPI有很大区别,甚至需要重新规划。

看了这份报告,不得不由衷感叹那些成功的边缘计算项目的来之不易,不仅要有OT与IT部门的同心协力,还需要足够的资本和基础设施投入作为支撑,而且更需要结合企业情况量身定制KPI。

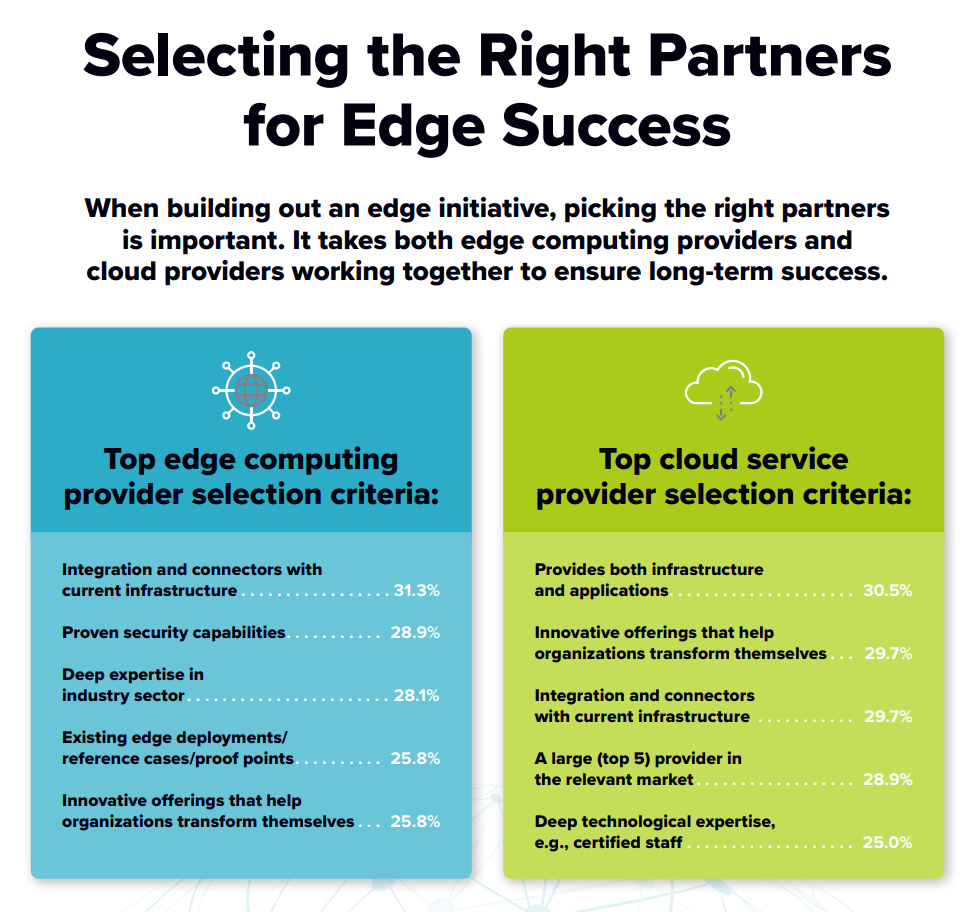

报告的最后还给出了挑选边缘计算供应商的评判依据。

—-写在最后—-

看完了三份报告,谈谈我的感受:

第一,边缘计算的演进是一个长期的过程,目前各种相关技术已经达到一定的成熟度,可以开始着手思考适合自己企业的边缘计算方案。

第二,边缘计算项目的成功实施涉及到最终用户边缘、服务提供商边缘和云平台等不同架构的整合,OT、IT等多个部门的协同,工程师到总经理等各个层级的参与,复杂度可想而知。

第三,边缘计算在一些行业有可能彻底改变竞争格局,虽然现在还无法预测将会诞生哪些新服务、新模式和新场景,但可以确定的是,各行各业都在产生对于边缘计算的应用需求。

评论前必须登录!

立即登录 注册